Le courrier financier

– le 4 décembre 2020

Ce que le PEPP doit au QE

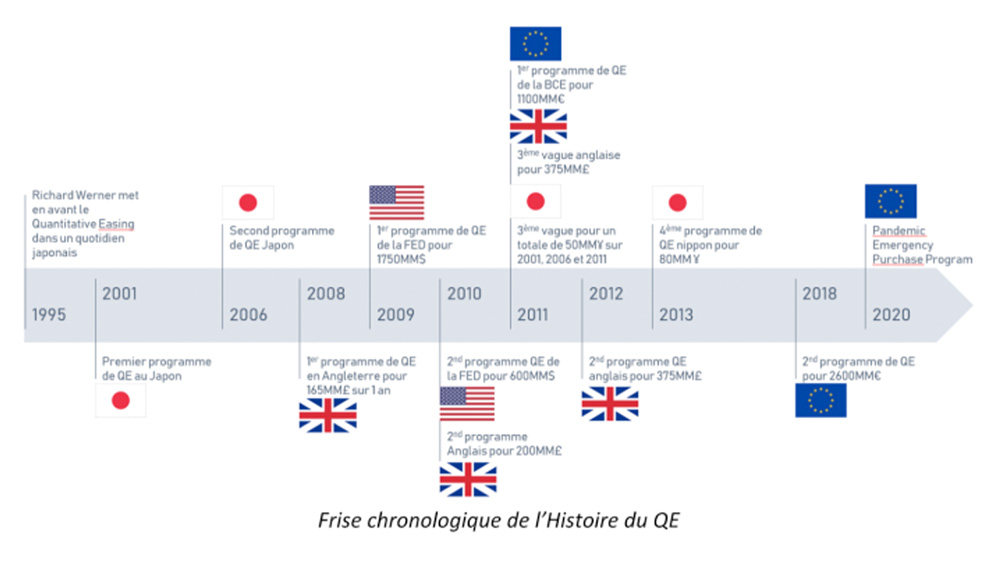

Cet instrument « de crise » fête aujourd’hui ses 25 ans. C’est en 1995 que le Quantitative Easing apparaît pour la première fois dans la presse, poussé par l’économiste Richard Werner dans un article intitulé How to Create a Recovery through ‘Quantitative Monetary Easing’ pour The Nihon Keizai Shinbun, un journal japonais. Dès lors, les Banques Centrales s’en saisissent pour injecter des liquidités importantes dans leurs économies de façon à stimuler l’activité et redresser le taux d’inflation.

Japon, le pionnier des programmes de QE

Malheureusement, ces 3 programmes ne portent pas leurs fruits et le Japon s’enlise dans une crise économique d’une durée sans précédent et ne voit pas la reprise du cycle arriver. Dans un ultime effort, un nouveau programme de relance économique voit le jour en 2013, connu sous le nom d’Abenomics. Ce dernier comprend également un dispositif de QE mis en place à hauteur de 80 milliards de yens par an.

Etats-Unis, l’arme face à la crise des subprimes

En 2010, une seconde vague est mise en place pour protéger la dette nouvellement acquise : la FED rachète en direct 600 milliards de dollars de bons du Trésor US en réinvestissant les remboursements des crédits hypothécaires (subprimes mortgage) acquis en 2009. En 2012, elle lance une troisième et dernière vague pour faire face à une hausse du chômage et rachète des actifs financiers et des subprimes pour 85 milliards de dollars par mois.

Angleterre, précurseur en Europe

Outre-Manche, c’est dès 2008 que l’Angleterre lance un programme de QE pour faire face, elle aussi, à la crise des subprimes. Jusqu’en 2009 elle acquiert pour 165 milliards de livres sterling d’actifs aux Institutionnels Financiers ainsi que « quelques créances de qualité élevée directement à des entreprises privées ». Le programme se poursuit jusqu’en 2012 avec 200 milliards d’achats en 2010 et 375 milliards en Octobre 2011 et Juin 2012.

L’Angleterre est ensuite imitée par la BCE qui, après avoir baissé ses taux directeurs dès 2008 se résigne à utiliser le dispositif de QE malgré la complexité à laquelle elle doit faire face pour obtenir un consensus de l’ensemble de ses Etats Membres. Ce n’est donc qu’en novembre 2011, 10 ans après le Japon, que l’Europe lance son premier programme de QE pour faire face à la menace déflationniste.

Elle acquiert pour 1100 milliards d’euros de rachats sur les marchés secondaires d’obligations émis par les Etats Membres ainsi que les organismes européens comme la BEI. Ce programme prend fin en 2018 avec le rachat de 2600 milliards d’euros d’actifs.

L’ultime recours de l’UE face à la déflation ?

Deux ans plus tard, toujours en quête d’une inflation à 2 % et alors même que le PIB de la zone euro a chuté de 11,8 % au second trimestre, la BCE lance donc le PEPP pour faire baisser le taux d’endettement de certain de ses Etats Membres. Si les trois vagues de QE mis en place par la FED ont permis d’inverser efficacement la courbe déflationniste, ce constat ne peut être appliqué au Japon qui ne parvient pas à retrouver l’inflation tant espérée depuis bientôt 2 décennies. Une précision qui a son importance : le montant investi par la BOJ est plus de dix fois moindre que celui investi par la FED au travers de leurs programmes de QE respectifs.

Si nombreux sont les détracteurs des différents programmes de QE et de la politique inflationniste de l’Europe, il semble pourtant clair que cet instrument est un des derniers leviers dont l’Europe peut encore disposer, toute action sur ses taux directeurs cristallisant une situation déjà fragile. Utilisé seul sans autre action des gouvernements pour accompagner la politique économique de QE, le constat est sans appel :

1) le Quantitative Easing dévalue la monnaie et si la balance commerciale de la région est négative il est fort à parier que le pouvoir d’achat des citoyens sera impacté ;

2) si le montant investi n’est pas assez significatif, le dispositif enrichira « les plus riches » au détriment « des plus pauvres » et creusera d’avantages les écarts de richesse. Il faudra donc attendre encore quelques mois pour présager de l’efficacité du dispositif PEPP tout juste mis en place par la BCE.